【导读】华图福建学历教育考试网同步福建学历教育考试网发布:2019年4月成人自考高级财务会计真题及答案解析(3),详细信息请阅读下文!如有疑问请加【福建学历教育考试招考汇总】 ,更多资讯请关注福建华图公务员微信公众号(fjhuatu),福建学历教育培训咨询电话:0591-87618197;88780197 饭饭老师微信号:18959130107

23.下列企业中,应纳入新华公司合并范围的有

A.甲公司,新华公司持有其70%表决权股份

B.乙公司,新华公司持有其20%表决权股份且能够对其施加重大影响

C.丙公司,由新华公司和另一无关联关系的公司分别持有其50%表决权股份

D.丁公司,新华公司持有其40%表决权股份且能够任命丁公司的关键管理人员

E.戊公司,新华公司持有其35%表决权股份且受托管理其他投资者在戊公司20%的表决权股份

24.下列各项中,可认定为融资租赁的有

A.租赁资产不作较大改造,只有承租人才能使用

B.租赁期5年,租赁资产使用年限为7年,已使用1年

C.租赁期2年,租赁资产使用年限为10年,已使用8年

D.租赁开始日最低租赁付款额的现值20万元,租赁资产公允价值200万元

E.租赁期届满,承租人有以1万元价格购买公允价值为50万元租赁资产的选择权

25.下列关于所得税会计的表述中,正确的有

A.可抵扣亏损视同可抵扣暂时性差异

B.所得税费用应当在利润表中单独列示

C.企业所得税核算应采用资产负债表债务法

D.资产的账面价值小于其计税基础会产生应纳税暂时性差异

E.负债的账面价值大于其计税基础会产生可抵扣暂时性差异

第二部分非选择题

三、简答题:本大题共2小题,每小题5分,共10分。

26.简述套期保值的概念及类别。

27.简述确定业务分部应考虑的因素。

四、分析题:本题12分。

28.甲公司为一家空气净化器制造企业,乙公司为一家机械设备制造企业,甲、乙公司均为境内非上市公司。2014年11月10日,甲公司为扩大产能,与乙公司协商,拟租入乙公司闲置的生产设备一台。甲乙双方于2014年12月1日签订租赁合同,合同规定:甲公司自2015年1月1日起租赁乙公司生产设备,租期3年,并于2015年年初预付租金500000元,2015年年末支付租金300000元,2016年年末支付租金200000元,2017年年末支付租金2000元,租赁期届满后乙公司收回生产设备。该生产设备公允价值500000元,预计尚可使用年限为6年。

要求:(1)判断租赁类型并说明理由

(2)确定租赁开始日并说明理由;

(3)确定甲公司每年应确认的租金费用;

(4)该生产设备应由哪个公司计提折旧费计提的折旧费应计入什么账户?

五、核算题:本大题共5小题,任选其中的4小题解答,若全部解答,按前4小题计分,每小题12分,共48分。

29.甲公司为上市公司,采用人民币作为记账本位币。2016年3月8日,甲公司以每股5美元的价格购入乙公司B股股票100000作为交易性金融资产,当日即期汇率为1美元=6.95元人民币,款项已付。20166月30日,乙公司B股股票的市场价格为每股5.3美元,当日即期汇率为1美元6.90元人民币2016年10月17日,甲公司将所购乙公司B股股票以每股6美元的价格全部售出,当日即期汇率为

1美元=6.88元人民币。假定不考虑相关税费。

要求:(1)编制2016年3月8日购买交易性金融资产的会计分录;

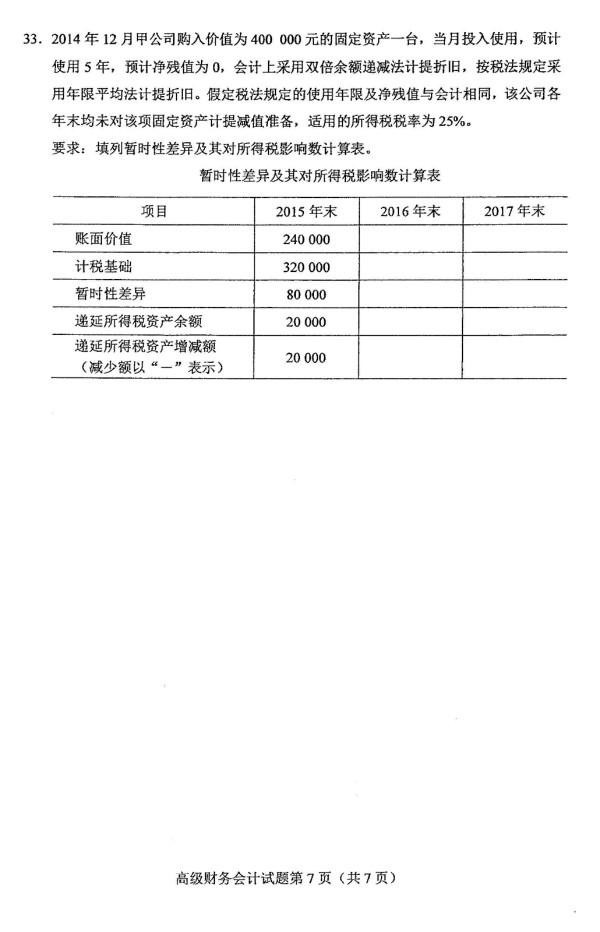

(2)计算2016年6月30日交易性金融资产的公允价值变动损益并编制会计分录

(3)编制2016年10月17日处置交易性金融资产的会计分录。

30.甲公司和乙公司为两家没有关联关系的公司。2016年6月30日,甲公司以固定资产为对价取得乙公司60%的表决权股份,同时以银行存款支付相关费用50000元。甲公司作为对价的固定资产原价800000,累计折旧2900000元,公允价值6000000元。假定甲公司与乙公司在合并前采用的会计政策相同。当日,乙公司的资产账面价值11300000元,资产公允价值1800000元,负债账面价值与公允价值均为5200000元。

要求:(1)确定该项合并的合并成本;

(2)编制甲公司支付相关费用的会计分录

(3)编制甲公司合并乙公司的会计分录;

(4)在控制权取得日合并资产负债表中是否应列示商誉?如列示,请计算其金额。

31.甲公司和乙公司是昌盛集团的全资子公司2016年1月1日,甲公司以一项无形资产为对价,取得乙公司80%表决权股份,该无形资产的账面原价780000元,累计摊销100000元。合并日乙公司所有者权益总额900000元,其中:股本50000元,资本公积200000元,盈余公积15000元,未分配利润50000元。2016年乙公司实现净利润300000元,按净利润的10提取法定盈余公积,按净利润的50%向投资者分派现金股利,假定不考虑所得税。

要求:(1)编制甲公司2016年1月1日控股合并的会计分录;

(2)计算乙公司2016年12月31日的所有者权益总额;

(3)编制甲公司2016年年末按权益法调整的调整分录。

32.甲公司与其子公司乙、丙公司之间发生了下列内部存货交易:

(1)2015年8月15日,甲公司向乙公司销售A商品,售价400000元,毛利率15%,款项已结算;乙公司将所购A商品在2015年1月31日前全部销售给集团外某公司。2015年8月29日,甲公司向丙公司销售B商品,售价00000元,毛利率20%,款项以银行存款结算;当年丙公司从甲公司购入的B商品对集团外销售80%,售价70000元,其余商品截止年末尚未销售。

(2)2016年6月30日,丙公司将上年从甲公司购入的剩余20%的B商品对集团外销售,售价180000元。2016年11月26日甲公司向乙公司销售C商品,售价100000元,毛利率10%,款项以银行存款结算;截止12月31日,乙公司所购C商品尚未销售。

要求:(1)编制甲公司2015年与内部存货交易相关的抵销分录

(2)编制甲公司2016年与内部存货交易相关的抵销分录。

备考有疑问 华图为你解答

扫一扫,添加华图微信客服

微信号:18959130107

贴心微信客服

公告什么时候出?

报考条件是否符合?

公考小白怎么备考?

冲刺资料怎么领取?

3万+

阅读量150w+

粉丝1000+

点赞数

福建华图微信

福州市鼓楼区五四路82号融都国际大厦2层

客服热线:0591-87618197

网站:https://fuzhou.huatu.com